热点资讯

热点资讯【XC-1283】失踪 2 the vanishing 明日香 对于公司估值里定量和定性的相关

【XC-1283】失踪 2 the vanishing 明日香

【XC-1283】失踪 2 the vanishing 明日香

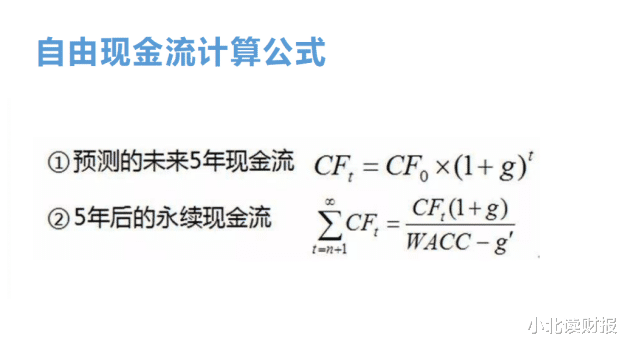

咱们估值用的是两阶段模子,即:

一家公司改日粗略产生的解放现款流的折现值,是展望期和永续期两个阶段的现款流的和。

即企业内在价值,等于展望期企业改日5年(或其他年份)粗略产生的现款流,加上5年后的永续期企业能产生的现款流。

何况通过欺诈策划咱们得知,永续期的现款流占终值的比重特殊大;然而永续期的增长吵嘴常不细方针。因此:

第四色

不辩论永续期的现款流,只辩论耀眼展望期内的现款流,是一种诚然保守但是相对可靠的认识。那么:

为什么会这么呢?

【XC-1283】失踪 2 the vanishing 明日香

【XC-1283】失踪 2 the vanishing 明日香

上述估值公式里的定量分析,不错跟企业的定性估值分析相关起来。

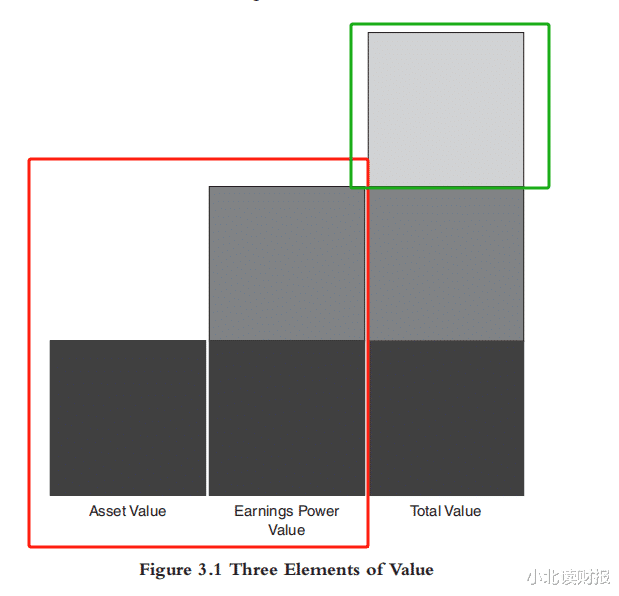

如下图所示,咱们只辩论红框里的钞票价值和盈利才气价值,对应着前边折现公式里耀眼展望期现款流的测算。

咱们不辩论第三部分绿框里的成长价值,本色上不辩论折现公式里永续期的价值,不辩论成长的价值。

此外,咱们在耀眼展望期的策划,会束缚转换企业的解放现款流,本色上咱们是在评估企业的盈利才气,对应着上图第二部分的价值。

盈利才气的策划,需要评估企业踏实可捏续的解放现款流。

企业不成解放分派给鼓动的现款流需要扣除,这包括本钱开支所需资金、营运资金等。评估盈利才气的历程,本色上即是折现公式里、测算解放现款的历程。比如折旧摊销要加回到盈利才气当中,因为它当期并莫得给企业带来现款流出。

如下图所示,成濑心美番号咱们之前测算洋河股份解放现款流的历程,从定性估值的角度看,即是在评估洋河股份盈利才气。

对于成长,许多东谈主不将其辩论在内。

咱们在用折现公式估值的历程中,显著嗅觉到永续期解放现款流的不细目性。

永续增长率取值2%或者3%,一个百分点的变动,终值就会出入很大。也即是常说的,失之豪厘,谬以沉。

因此,如开始所说,许多东谈主不辩论成长,折现公式里不辩论永续期的企业价值。

若是据此得出的价值仍旧标明现时股价过高,企业被低估了,那么,这个东谈主的安全边缘是满盈大的。

缺憾的是,当今遴荐价钱合乎的成长股就像大海捞针。

在现时环境下,许多成长性好的公司股价炒到了天上去,毕竟可炒的东西委果是太少了。而且那些高成长的股票,究竟是真成长已经假成长?

与其盲目追求增长【XC-1283】失踪 2 the vanishing 明日香,还不如平直把钱分给鼓动呢。