热点资讯

热点资讯开心情色站 跌出的大契机, 一家优质稀缺公司参预击球区间

这几年,许多东说念主王人在咒骂爱尔眼科,要说原因倒也十分好笑开心情色站,一众追高者在100-200多倍PE猖獗追赶所谓中枢财富,收尾被狠狠地打了脸,然后歇斯底里的叫喊,说上市公司垃圾、骗了他们的钱。

但是,以100-200多倍PE的价钱去买明星股,到底是投资如故搏傻呢?这其中难说念王人是别东说念主的错,涓滴就莫得我方的问题吗?

要知说念再优秀的公司,买贵了相通是要受到到反噬的,米国的漂亮50、千禧年互联网泡沫等案例就是明证,只是股民从来不心爱从历史中吸取教养资料。

事实上,买好公司的正确姿势,不是在它风头正劲的时候不论四六二十四去追入,而是耐烦恭候它出现均值回来的一刻,再来捡低廉。

举例当今,在履历过三年多的惨重下落之后,爱尔终于有史以来第一次参预了合理区间。

天然,这一不雅点敬佩要受到许多追涨杀跌爱好者的挫折。一定有东说念主会情绪简洁的宣称爱尔眼科不能了,此一时此一时,中期功绩爆雷,下落并非一头雾水。

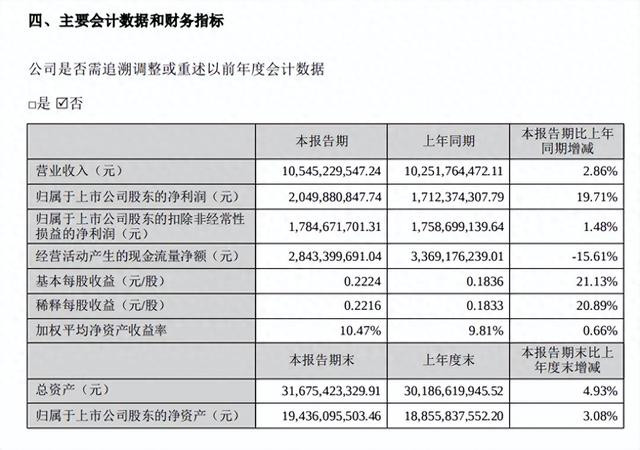

竟然如斯吗?凭据新公布的2024年中报,1-6月份爱尔眼科共杀青营业收入105.45亿,同比增长2.86%;净利润20.5亿,同比增长19.71%;扣非净利润17.85亿,同比增长1.48%。

营收和扣非净利润只是保握微细的增长,若是剔除一季度数据,止境于二季度单季仅杀青营业收入53.49亿、净利润11.5亿、扣非净利润9.42亿,离别同比+2.25%、+23.53%、-6.42%。

增长乏力,以致二季度单季扣非净利润还出现了下滑开心情色站,这就是全球所吐槽的聚积雷点处所。

但是,若是你将视线拉长少量,从2020年中报运转看,会发现四年时期内,公司的营业收入累计增长了153.24%,净利润和扣非净利润离别累计增长了203.25%、208.29%,折合年化离别不错达到26.15%、31.87%、32.51%,你若还要说它差,衷心是不近情理。

至于刻下为什么会增速放缓,在我看来归根结底还在于市集的天然法律评释作祟——增长速率不可能永恒超出地心引力,真要达到40%-50%的年化,那才叫不频频。

2023年上半年,由于管控的放开,被疫情压抑的调整需求有过一次聚积开释,是以基数相对较高,而眼疾调整突出是手术之类,作念过之后短期是不需要类似调整的,故而会影响到本年的市集需求。

不外即等于这么,就诊需求仍然是增长的,成濑心美下马诠释期内公司杀青门诊量 794.07万东说念主次,同比增长9.23%;手术量64.99万例,同比增长6.92%,所处赛说念依旧十分景气。

之前在论坛上,看到有东说念主发出灵魂拷问,认为跟着东说念主口老龄化时间的到来,年青东说念主变少,高毛利的近视调整需求将会减少;天然老年东说念主的白内障需求有所增多,但是白内障属于政府管理模范手术,利润不高,眼科的改日又在那里呢?

对于这种担忧,我不错负攀扯的恢复:其一、青少年数目天然在减少,但是近视比率却在不停提高,当今青少年的近视率可不是二十年前能比的,需求就怕会竟然减少;

其二、眼科疾病并不惟有近视眼、白内障这两种,跟着电子产物的泛滥,多样眼疾王人呈现出快速增长态势,不要说唯有近视是肉,其他王人不是肉;

其三、社会的浮滥才气以及对颜值的爱重历程王人在提高,这就决定当下的东说念主们比十几、二十年前更爱重转换调整。突出是医疗技巧还在不停擢升的情况下,生息、高溢价工作还会不绝层见错出。

施行上,眼科其实是当下经济环境下艰巨的一条高细则性赛说念。

此外,还有东说念主会诟病爱尔的并购似彭胀,认为内素性不及、商誉隐患太多。

对于并购,个东说念主以为需要一分为二的看,分娩型企业通过并购扩大限度并不是一个好的彭胀路线,但爱尔的病院模式则总计不相通,收购现成的病院,植入我方的技巧、品牌、贬责款式,比起重头再来新建一家病院可起到一本万利的遵守,为何毋庸?

商誉或者确乎是个风险要素,但是纵不雅爱尔的收购历史,商誉爆雷的情况很少,这与赛说念的高景气度是息息关联的,毕竟病院营业思意思亏约束易。

若是感性客不雅少量看,爱尔的并购模式其实一直王人存在,为什么昔日全球不拿来说事,当今却要天天数落呢,说白了仍然是个情绪问题,因为股价跌了,是以必须揪个情理出来声讨。

以致退一步讲,即使出现商誉爆雷,又能咋地呢?充其量也只是一个数字游戏,根底不会影响到公司决策端的施行盈利才气,确凿不知说念有什么可蹙悚的。

不外话又说过来,莫得这些荒唐的鬼故事,又哪有当今萝卜白菜般的低廉价钱。基本面莫得变化开心情色站,股价却不才降,对投资者而言实则是功德,而不是赖事。