热点资讯

热点资讯【HRDV-553】AVアイドル27人の秘密<ジャンル別SEX>4時間!! Vol.1 瓶装水TOP30:白清水稍逊矿泉水,新观念水冲破“一品占一地”景观

作家 | 李潇雅【HRDV-553】AVアイドル27人の秘密<ジャンル別SEX>4時間!! Vol.1,裁剪 | 吕鑫燚

2024年,瓶装水“战场”硝烟四起:农夫山泉推出绿色瓶白清水、元气丛林“三战”瓶装水、华润怡宝冲刺IPO、娃哈哈打响“末端铺货突击战”,东方甄选、胖东来(计较)推出自营瓶装水……

各方势力纷纷涌入瓶装水赛说念,企图已毕“下一个中国首富”的逸想。

从行业来看,瓶装水的市集规模也阻截小觑。中研普华磋商院磋商讲解夸耀,我国瓶装水市集规模连年来不息普及,畴昔也仍将以10%傍边的增速连接增长,预测2025年矿泉水市集规模将突破3000亿元大关。禁止2023年底,原土与瓶装水琢磨的企业约有6.4万家,瓶装水类品牌越过3000个。

如今的瓶装水市集刀光剑影,老品牌永久盘踞,新品牌虎视眈眈,瓶装水市集水也大,水量也深。“弱水三千,究竟该取哪一瓢饮?”这是摆在消费者眼前的遴荐题,亦然各洪流企品牌剑拔弩张的竞争焦点。

笔者聚焦瓶装饮用水品牌连年来的销售规模与营收景况,清点出2023年度中国市集瓶装水品牌TOP30,从TOP30连年来的水饮业务布局中窥见瓶装水品牌的畴昔发展趋势。

图:中国市集瓶装水品牌TOP30

接下来,瓶装水的畴昔市集还能如何“喝”?圈领更多优质水源,打出考究化本性观念似乎是每个品牌“亲手舀一瓢水”的决胜战术。

01 瓶装水市集回暖,问鼎华夏打响“水战”

行为悉数这个词软饮市集最为特等的“活命必需品”,瓶装水的热度久居不下。我国包装饮用水市集规模在2023年越过2000亿元,市集规模呈现逐年递加态势,从新部品牌2023年全年齿迹发达可见,瓶装水市集回暖显然。

以“水企大哥”农夫山泉营收景况看,2023年农夫山泉包装饮用水业务营收达202.62亿元,占农夫山泉总收入比例的47.5%,已毕突破200亿元大关筹算。自然包装饮用水的收入占比初次被茶饮料反超,但依然坚挺总收入的半壁山河。

图:部分瓶装水品牌2023年营收及占比情况 数据开始:各企业财报

据华润怡宝招股书夸耀,2021年至2023年,华润饮料交易收入分别为东说念主民币113.4亿元、126.2亿元和135.1亿元。华润饮料包装饮用水居品2023年营收为124.47亿元,营收占比高达92.1%,距离农夫山泉仍有不小的差距。

图源:华润怡宝2022年可不息发展讲解

四房色播康师父包装饮用水板块营收达到53.75亿元,已邻接四年正增长。

图:康师父近5年包装水营收及占比情况 数据开始:康师父财报

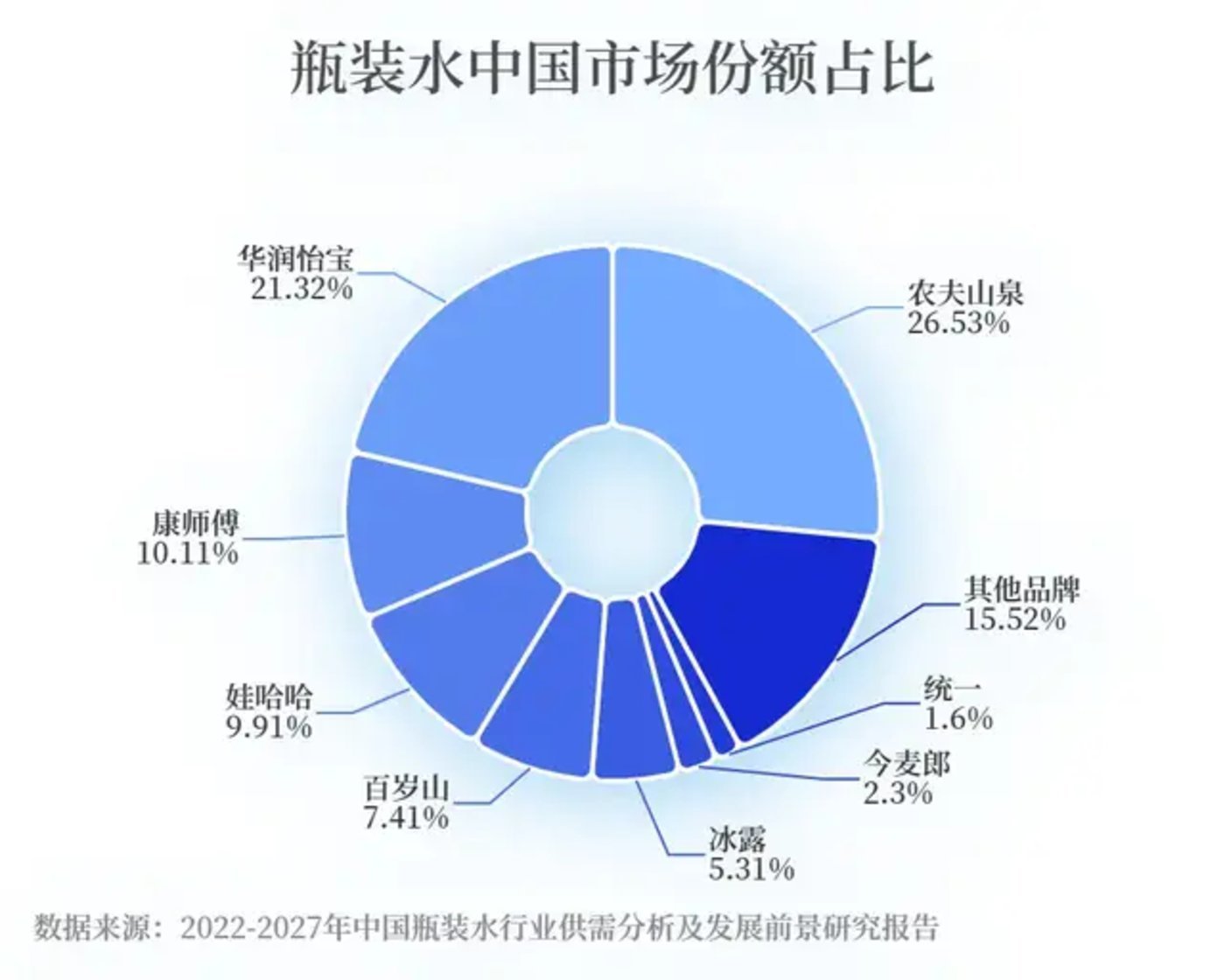

业内巨头的瓶装水事迹不息走高之际,中国的瓶装水市集也经验了剧变,不雅研天地数据夸耀,农夫山泉、华润怡宝、康师父领衔,与娃哈哈、百岁山、冰露、今麦郎和搭伙共同隔离了瓶装水84.5%的市集。其余品牌争夺剩余拥堵的15.5%的份额。

图:瓶装水中国市集份额占比 数据开始:2022-2027年中国瓶装水行业供需分析及发展出路磋商讲解

以康师父为例,2018年,其带着新品“喝滚水”入局,2022年销售额突破10亿大关,献技了一场包装水战的解围故事。“喝矿泉”在2023年的面世又意味着康师父打入2元矿泉水赛说念,翻盘之路还在不息。

也曾在水战中失落的领头羊还有娃哈哈,因为线下渠说念铺货问题导致土产货失守,2021年“打响水的翻身仗”讲和书让其运行一系列“收复水的市集”举措。2024年便利店冰柜中的娃哈哈瓶装水显然增多,线上销量更是暴涨了500%。

其他品牌中,还有有劲竞争敌手百岁山、冰露;还有凭借着地域本性在各自“封地”广受拥护的5100、昆仑山、巴马泉和恒大冰泉;还有国际归来的VOSS、依云等打着“水中高奢”标签的国外品牌不异涌入市集。

比较于啤酒行业较为安靖的寡头驾御景观,中国瓶装水市集的江湖并不安靖。

分类圭臬的更考究化,使得瓶装水品牌可以在各自立势的规模作念大作念强。证据我国饮用水分类圭臬,市面上的瓶装水被分为自然矿泉水、白清水、自然水和矿物资水,这四大品类分别被百岁山、农夫山泉、华润怡宝和康师父轨则为我方的品类代表,在中低端和上下价布局上也各有侧重,“利益不显贵冲突”暂时保持了各自规模的碧波浩淼。

图:瓶装饮用水分类

但跟着更多品牌的加入,新晋观念不息打响,低端布局高端,高价下探廉价,分裂走向会通,也曾“一品割据一地”的景观正在被冲破。

瓶装水市集体量深广,但依然莫得达到饱和,跟着“大健康”成为时间风向,尽管短期内强势品牌依旧占据主导,割据景观坍弛后的十足上风已并不显贵,从细分赛说念中提高品牌竞争力、提高江湖声望仍有契机。

02 白清水突起,主流仍是矿泉水

2024年,钟睒睒带着绿色包装的白清水再次入局白清水赛说念。“绿瓶”进一步下探白清水价钱,24瓶的白清水售价19.8元,仅需0.825元一瓶。证据农夫山泉败露的数据,5月31日-6月3日,新品绿瓶白清水累计销售突破100万件。618今日,“绿瓶”水冲上了京东水饮新品名次榜第一。

紧接着元气丛林带着同品牌名新品白清水加入战场,中枢隆起使用“纳米级过滤”的工艺,并打出值得推敲的“0钠”观念。

农夫山泉和元气丛林“盯上”白清水的原因,离不开其市集规模增速,据灼识商讨讲解,2023年饮用白清水市集规模在包装饮用水中占比为56.09%,饮用白清水复合年增长率为7.7%,且今后5年,增速将高于自然矿泉水。

但是,当下属于白清水“奋发有为”的第一章,瓶装水的昂然部分仍由矿泉水演绎。矿泉水行业市集销量在2020年同比增长16.8%,规模达到468.2亿元,2021年收入占比达饮用水的7.49%,京东公布的《2022矿泉水消费趋势年度讲解》也夸耀,矿泉水销售额在2022年同比增速43%,而咫尺矿泉水在悉数这个词瓶装水市集份额离规模最大的白清水还有较大距离,矿泉水市集成为瓶装水的一派蓝海。

图源:2022年京东超市矿泉水消费趋势讲解

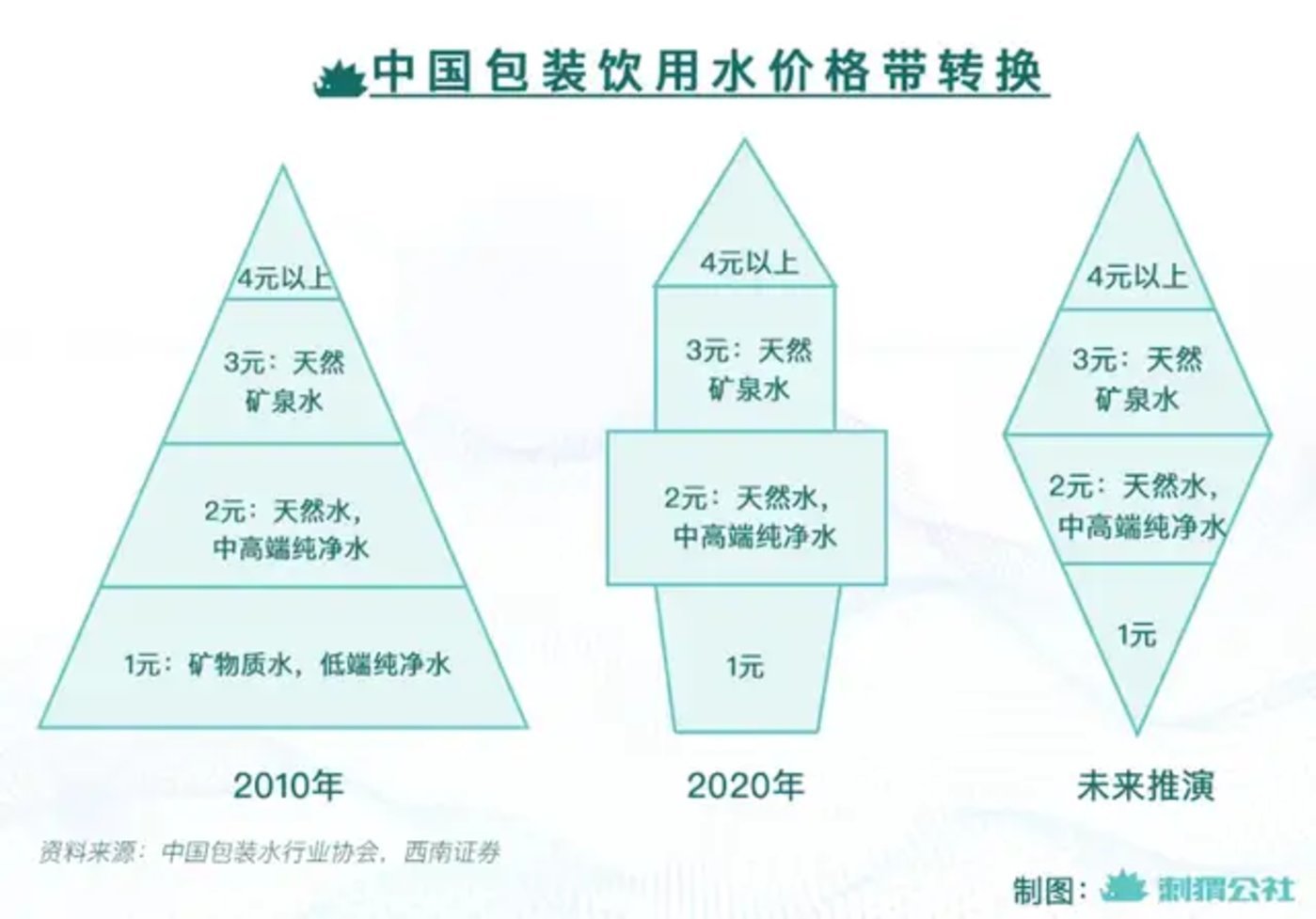

从价钱维度看,证据中国包装水行业协会统计,成濑心美番号瓶装水价钱带主要由1-2元、3元、4元以及4元以上的结构构成,而经验了近14年的消费升级演变,3元价钱将冉冉占据瓶装水市集的十足主流。

中国包装饮用水14年价钱带调理 图源:刺猬公社

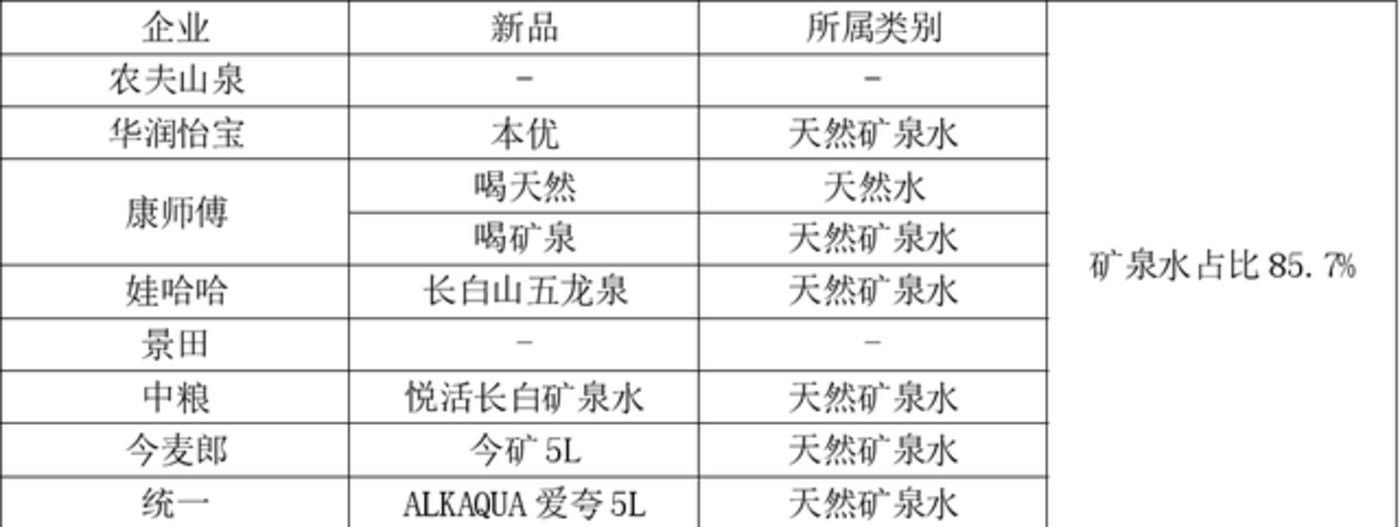

而矿泉水的价钱带无意约莫在3元起步,由2023年各水企新品布局情况来看,矿泉水行为瓶装水品牌的高端形象代表,将成为畴昔的品牌必争之类。

图:部分水品牌2023年布局

既要打造高端东说念主设,品牌“象征”必不能少,如安在矿泉水界杀出重围,水源地即是居品自然白净的象征与象征。

水源地是多样水品类的优质柬帖,走自然水门路的农夫山泉也一向以优质水源地行为自然上风,其官网上公布的以浙江千岛湖为代表的十二洪流源地即是一张“自然白净”亮眼柬帖。

吊水源地牌子是品牌通识。纵不雅现时我国领会度较高的水品牌,的确全部扎堆集中在我国东北长白山、西南地区、东部长三角以及东南珠三角等优质水源地。

几洪流品牌主要水源地漫衍情况(部分) 图源:食物板

“一处水源供全球”的恒大冰泉、昆仑山、ALKAQUA爱夸和白山水都产自代表着白净的雪山水源地。在消费者领会中,载满雪的雪山依然见效与包裹着“雪山味”的矿泉水关联在了一皆。农夫山泉新高端矿泉水“长白雪”更是胜利从名字和包装上刻上了长白山水源地的象征。以5100冰川为代表的地域属性品牌的作念强也和水源地的自然上风有胜利干系。

矿泉水还诱惑了新派跨界玩家。

汽水品牌内蒙古大窑不异“盯上”长白山这块水源风水宝地,打着健康观念推出塞北山泉矿泉水,以气泡水打响宇宙有名度的元气丛林也不异在2021年上线了第一个瓶装水居品“有矿”自然矿泉水,仅在水源地检会筛选阶段就涵盖了200多个优质水源地,最终落脚于云南大理。围绕水源地的信得过的矿泉水之争打响。

矿泉水风口下,得水源得天地,圈水源圈钞票。谁先圈住水源、谁能多圈水源,就有契机在矿泉水行业锁客见效。

不外问题在于,圈水源地仅仅措置问题的最基本想路,寰球都想当水源地的搬运工,可搬运工也不是那么好当。

投资设厂资金蹧跶大,资本崇高,还需在拥堵的水源地中挤下其他竞争敌手。在战略准初学槛方面,还要以我方的上风抢先拿到取水、采矿战略审批。这种“圈地氪金游戏”似乎关于“不怕烧钱”的实力水企大品牌愈加友好。

图:百岁山采矿许可证 图源:百岁山官网

那其他品牌如何匠心独具?能够开荒一块新兴的、有本性的水源地是可以的解法,这就要看哪个品牌的“不定向越野智商更强”,发现优质水源地的目光更机敏。

水源开采波及到国度矿产资源和环境保护问题,特等禁止也一定进度上禁止了产能,让布局变得更为迂曲,在这种情况下,在居品上作念著作,也不失为一种得到份额的首要神气。

03 品类细分加重,2.0新观念水成突破机遇

当白清水、矿泉水战事四起时,以相反化为持手,也不失为匠心独具的遴荐。

举例,康师父以“熟水”观念在饮用水行业的更生归来让东说念主持重到“2.0版块”新故事的机遇。

瓶装水的2.0版块故事中,场景与功能的细分红为首要需求元素,亦然瓶装水品牌写出相反化新故事的发力点。

连年来,“新观念”水冉冉插足消费者视线。场景为王时间,寻求精神解放的外交打工东说念主领先追求场景上的精神刺激与心扉价值,喝水不再仅仅喜悦解渴需求,还要喜悦每一瓶水构建的专属氛围。沏茶水、熬煲水、证实水由此横空出世。

收拢中国东说念主“泡一杯好茶”“品一杯好茶”的DNA,可作念著作的不惟有茶叶,行为载体的水的遴荐也卓绝首要。农夫山泉乘势推出武夷山沏茶水,打出柔厚滑甜观念,与过往以沏茶口感好为代表的泉阳泉、昆仑山等品牌对垒。连年来掀翻的“沏茶水测评风”让大秦之水、林涧秋月、谦牧山、江南贡泉等小众品牌也打着“沏茶专用水”打入爱喝茶东说念主的心智,电商赛说念异军突起。

图:淘宝沏茶水品牌

沏茶水外,以金盆山汤宝为代表的熬煲水又洞悉到煲汤场景的先机,熬煲水品类见效切入赛说念。

寻求精神解放的外交打工东说念主在高超场景外还追求功能上的健康,去氘水、水素水、宝宝水等以功能为买点的水连年在市集冉冉出现,但除了借助“心扉元素”的农夫山泉在渴求“精神调节”的年青东说念主中出圈了一把后,暂时并莫得品牌打出较大的声量。场景赐与了新兴品牌解围的契机,畴昔一定会有咖啡水、好意思容水等更多观念版块包装水出现。

新观念水战下,多样细分场景和品类的需求让每一瓶饮用水都有我方的“家”。

图:琢磨品牌细分瓶装水居品布局 图源:麦饭石汤宝熬煲水(左)恒大冰泉宝宝水(右上)农夫山泉锂水(右下)

品牌不会将居品送入别东说念主依然占有的市集的虎口中,主流消费群体关于簇新事物的继承进度比以往更高,关于有底蕴的观念故事愈加意思,在这一需求下,瓶装水细分赛说念在畴昔不异有着作念大“蛋糕”的可能,而新品牌重新观念切入,亦然弯说念超车具有踏实销售渠说念的强势品牌的侧翼战新想路。

04 “大”时间到来,大包装水成“喝水神器”

当发现身边的年青东说念主运行“提桶喝水”,当“吨吨瓶”“吨吨杯”爆火,瓶装水品牌的新竞争军号再次吹响。

从前市面上的饮用水以350-360ml瓶装水为主流,大包装水很少出现。当奋力喜悦“水瘾”又不肯“慢节拍烧水”的茕居后生东说念主数增多,这一风向将要发生转换。

“大时间”降临下,“囤货”成为必备的时刻,浪费的水和便利食物成为居家必备品。比较于旅社式的每天两瓶矿泉水,一桶开盖即喝的1.5L桶装水无疑成为复旧一悉数这个词周末的“活命粮食”。

证据尼尔森数据夸耀,中国5L大包装水市集份额在2017年的增速就已越过13%,跟着这一深广的市集后劲的突显,饮用水品牌的畴昔布局场地之一再次败露。

大包装水市集份额突显后,几大主活水企就已纷纷布局起大包装水的业务框架,华润怡宝在2020年就接踵推出了1.18L、6L大包装水,2023年鞭策了12.8L大包装水的招标。搭伙爱夸和今麦郎旗下蓝标与今矿均在同庚布局了5L装饮用水,农夫山泉也在2023年年头总结了4L把手瓶饮用自然水,自此完成了从380ml到19L的10款包装水布局。

图源:怡宝官网

图:农夫山泉各容量包装水布局 图源:农夫山泉官网

大包装水成为年青东说念主的“喝水神器”后,考究化布局大包装水将成为各饮用水品牌在居品层面的新一轮升级。

家庭结构的变化让大包装水有望赶超桶装水和小瓶水,而新消费渠说念的拓展也让新兴品牌有望在这一赛说念“其后居上”。

曩昔的桶装水需要拨打电话琢磨传统水站,再寻找企业和专科配送平台,而当今的新零卖渠说念让以好意思团、饿了么和京东到家为代表的O2O模式已毕了和外卖同等成果的“送水到家”。多样容量与类型的大包装水也省去了茕居东说念主士琢磨水站的坚苦。

图:好意思团桶装水配送中心

现时在琢磨外卖平台上,能够进行大包装水的配送与自提的品牌多以几大有名饮用水品牌为主。畴昔,在方便性需求下,新品牌想要在高热度的大包装水赛说念寻求相反化,在渠说念方面的证实与调配无疑可以行为一枚“新弹药”。

图:好意思团自提大包装水

伴跟着“健康饮水”“喝水解放”成为大趋势,瓶装水江湖掀翻的风波畴昔依然海潮彭湃。,拼水源、造观念才调作念品牌、打天地【HRDV-553】AVアイドル27人の秘密<ジャンル別SEX>4時間!! Vol.1,“水战”见效的秘钥还在各品牌的探索之路中。